Guía Maestra 2026: Indemnización por Accidente Laboral y Enfermedad Profesional en Chile

En el complejo entramado del Derecho Laboral y la Seguridad Social en Chile, la ocurrencia de un accidente del trabajo o el diagnóstico de una enfermedad profesional representa un hito crítico que activa dos sistemas de protección paralelos, pero fundamentalmente distintos. Por un lado, el Seguro Social Obligatorio de la Ley N° 16.744, que opera bajo una lógica de cobertura automática y tarifada; y por otro, el régimen de Responsabilidad Civil del Empleador, que busca la reparación integral del daño a través de los tribunales de justicia.

Esta guía exhaustiva tiene un solo propósito: empoderar al trabajador accidentado y a sus familias con el conocimiento técnico necesario para navegar estos sistemas, maximizar sus derechos indemnizatorios y evitar los errores comunes que suelen costar millones de pesos en reparaciones perdidas. Analizaremos desde la dogmática jurídica del artículo 184 del Código del Trabajo hasta la aritmética de los baremos jurisprudenciales de la Corte Suprema para el año 2026.

⚠️ El Principio Rector: La Culpa Presunta

Antes de entrar en el detalle normativo, debe quedar grabado un concepto fundamental: en Chile, la seguridad no es una opción, es una obligación de resultado. El artículo 184 del Código del Trabajo impone al empleador el deber de proteger "eficazmente" la vida y salud de sus trabajadores.

¿Qué significa esto en la práctica judicial? Que si ocurre un accidente, el juez presume automáticamente que el empleador falló en su deber. No es el trabajador quien debe probar que la empresa fue negligente; es la empresa la que debe probar —con documentos, peritajes y registros históricos— que actuó con la diligencia máxima posible. Esta inversión de la carga de la prueba es la piedra angular de la defensa del trabajador.

1. La Arquitectura del Sistema: La Doble Cobertura

Muchos trabajadores cometen el error de pensar que "la Mutual lo cubre todo". Esto es falso. El sistema chileno es híbrido. Para entender cuánto dinero realmente te corresponde, debemos disecar los dos componentes que entran en juego tras un siniestro.

A. El Seguro Social (Ley 16.744)

Cobertura Automática y Tarifada

Administrado por las Mutuales (ACHS, MUSEG, IST) o el ISL. Su objetivo es la recuperación médica y la subsistencia básica.

- Prestaciones Médicas: Cirugías, hospitalización, prótesis y rehabilitación al 100% gratuito.

- Subsidios (Licencias): Pago del sueldo durante el reposo médico.

- Indemnizaciones Tarifadas: Pagos fijos según % de invalidez.

- Pensiones: Mensualidades vitalicias para invalideces graves.

B. La Responsabilidad Civil

Reparación Integral (Juicio)

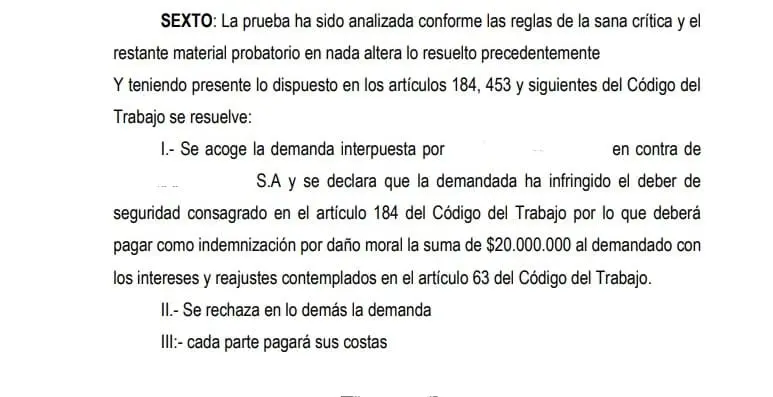

Es la demanda contra el empleador por su negligencia. Aquí es donde se obtienen las indemnizaciones millonarias reales.

- Daño Moral: El precio del dolor, la angustia y el cambio de vida.

- Lucro Cesante: Todo lo que dejarás de ganar en tu vida futura por la lesión.

- Daño Emergente: Gastos de bolsillo no cubiertos.

- Sin Topes: El monto lo define el juez según el daño real.

2. Taxonomía del Siniestro: ¿Qué es Accidente y qué no?

La calificación jurídica del evento es el primer campo de batalla. Si la Mutual califica tu accidente como "común", te enviará a Fonasa/Isapre, perdiendo la cobertura del seguro y dificultando enormemente la demanda civil posterior. Por ello, es vital entender las categorías legales del artículo 5 de la Ley 16.744.

2.1. Accidente del Trabajo (Propiamente Tal)

La ley lo define como "toda lesión que una persona sufra a causa o con ocasión del trabajo, y que le produzca incapacidad o muerte". Esta definición contiene tres elementos que deben probarse:

- Lesión: Puede ser física (fractura, corte) o psíquica (estrés postraumático por asalto).

- Incapacidad: Debe impedirte trabajar, aunque sea por un día.

- Nexo Causal: Es el vínculo entre el trabajo y la lesión. Puede ser directo ("a causa", ej: te cortas operando la máquina) o indirecto ("con ocasión", ej: te caes en el casino de la empresa durante el almuerzo).

Dato Experto: Los accidentes ocurridos en actividades recreativas organizadas por la empresa (paseos de fin de año, campeonatos de fútbol corporativos) SON accidentes del trabajo, pues se realizan "con ocasión" del vínculo laboral y subordinación.

2.2. Accidente de Trayecto

Son los ocurridos en el trayecto directo, de ida o regreso, entre la habitación y el lugar de trabajo. También cubre el trayecto entre dos trabajos distintos.

Puntos críticos de prueba:

- La Habitación: No es solo tu casa legal. Puede ser la casa de tu pareja, de tus padres, o donde hayas pernoctado, siempre que salgas de ahí hacia el trabajo.

- El Trayecto Directo: Debe ser racional y no interrumpido. Si te desvías al supermercado, al gimnasio o a visitar amigos, se rompe el nexo y pierdes la cobertura. Solo se aceptan desvíos por fuerza mayor (ej. calle cortada).

- La Prueba: A diferencia del accidente en la empresa (donde basta la declaración), aquí TÚ debes probar el hecho. El Parte Policial de Carabineros es la prueba reina. Si no hay parte, sirven testigos o atención médica inmediata en la ruta.

2.3. Enfermedad Profesional

Es la causada de manera directa por el ejercicio de la profesión. A diferencia del accidente (que es súbito), la enfermedad es lenta y progresiva.

Hoy en día, las enfermedades más comunes y litigadas son:

- Salud Mental (Ley Karin): Neurosis laboral, burnout, depresión por acoso. Requiere probar que el agente de riesgo (el acoso o sobrecarga) está en el trabajo.

- Trastornos Musculoesqueléticos: Tendinitis, túnel carpiano, lumbago crónico por esfuerzo o movimientos repetitivos.

- Hipoacusia y Silicosis: Clásicas en minería e industria.

3. El Seguro Ley 16.744: Lo que recibes sin demandar

Antes de pensar en el juicio, debes asegurar que el organismo administrador (Mutual o ISL) cumpla con sus obligaciones. Estas prestaciones son un derecho irrenunciable y el empleador no puede negarse a tramitarlas.

3.1. Prestaciones Médicas (Principio de Gratuidad)

La ley garantiza atención médica, quirúrgica y dental hasta tu curación completa o mientras subsistan los síntomas. Esto incluye hospitalización, medicamentos, prótesis, y lo más importante: rehabilitación física y reeducación profesional.

Importante: Todo es 100% gratuito. No hay bonos, no hay copagos, no hay topes. Incluso el transporte para ir a terapia debe ser cubierto.

3.2. Prestaciones Económicas (El dinero mensual)

Aquí la ley distingue según la gravedad de la secuela (incapacidad de ganancia):

| Grado de Invalidez | Tipo de Beneficio | Monto Aprox. |

|---|---|---|

| Temporal (Licencia) | Subsidio Incapacidad | Promedio últimos 3 sueldos |

| 15% a 40% (Leve) | Indemnización Global | Pago único de 1.5 a 15 sueldos base |

| 40% a 70% (Parcial) | Pensión Parcial | 35% del sueldo base (mensual vitalicio) |

| 70% o más (Total) | Pensión Total | 70% del sueldo base (mensual vitalicio) |

| Gran Invalidez | Pensión + Suplemento | 100% a 140% del sueldo base |

El problema de fondo: Como ves en la tabla, si quedas con una invalidez del 60% (ej. pierdes un brazo), la Mutual solo te pagará una pensión del 35% de tu sueldo. ¿Cómo vives con un tercio de tu sueldo y una discapacidad? Aquí es donde entra la Demanda Civil para cubrir esa diferencia abismal.